电 话:237577

传 真:86-0535-6731528

邮 箱:398764426@qq.com

网 址:www.jnlyzg.com

地 址:烟台市芝罘区卧龙园区通洋路33号

近年来,受消费升级驱动,中高端乳品、健康功能型乳品及其它新包装、新口味乳品,倍受消费者青睐;同时,随着便利店、电子商务平台、母婴店等渠道的加快速度进行发展,线上线下融合的新零售模式也在改变消费者的购物习惯。花了钱的人创新产品和服务的需求,促进了乳制品市场的增长,市场由单纯的规模增长转变为品质和结构的升级,国内乳制品行业进入发展新阶段。

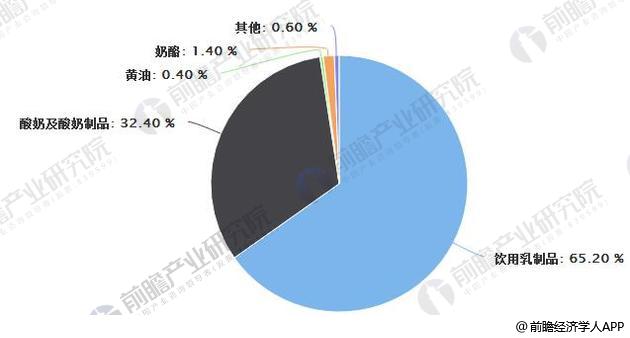

乳制品行业目前仍以传统的液态奶为主,2017年其销售额占比达65.2%。液态奶行业2017年销量226.46亿升,同比-5.1%,行业从2015 年开始即出现负增长;销售额2450.64亿元,同比-1.7%。销售额的增速快于销量增速,目前主要增长动力源自于单价的提升。而其他新兴品类如酸奶、黄油、奶酪等仍就保持快速地增长,成为乳制品行业整体增长的主要驱动力。

近年来,随国家对乳制品加工业市场准入的严格限制以及对现有乳制品加工公司的整顿,我国乳品行业的市场集中度有所提高,市场占有率开始转向品牌知名度高、实力强、规模效益显著的大企业。据前瞻产业研究院发布的《乳制品行业市场需求预测与投资战略规划分析报告》多个方面数据显示,2017年全年数据进入统计范围的企业有611家,比2016年减少16家。2016年末,中国规模以上乳制品加工公司(年销售额2,000万元以上)627家,比2008年减少100余家,销售额排名前15位的乳制品加工公司销售额为1,794亿元,约占全国销售总额的53.9%。

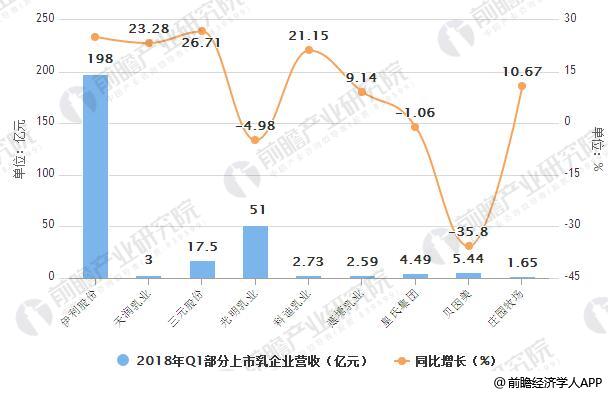

4月26日晚,伊利发布2017年年报及2018年一季报。年报显示,2017年伊利营业总收入680.58亿元,同比上升12.29%;净利润60.03亿元,同比上升17.70%;综合市场占有率20.5%,同比上升1.4%。而2018年一季报显示,一季度实现营业收入198亿元,同比增长高达25.10%;净利润21亿元,同比增长21.15%,增长势头极为强劲!

对比部分上市乳企一季度业绩不难发现,除2017年的明星企业天润乳业和科迪乳业依然保持着20%以上的增速外,多数上市乳企业绩平平,部分企业甚至会出现下滑;而作为乳业巨头的伊利增长势头超过大多数中小乳企,这在某种程度上预示着乳业巨头正在加速拉大与中小企业的差距,市场集中度将进一步趋向集中。

6月28日,第九届中国奶业大会在成都召开。中国奶业协会会长高鸿宾对中国乳业在三聚氰胺事件之后10年的发展做了总结:经过十年的努力,中国奶业基本实现了由外延式总量扩张向内涵式质量提升发展模式的转变,实现了传统产业向现代产业的转变。

2008年至今,可以认为是中国乳业的第一次转型期,通过优胜劣汰恢复信任;展望未来,中国乳业正在进入新的转型期,这体现在:乳业巨头在夯实常温的基础上,开始向发力低温,而低温布局早已完成,低温也将成为乳业巨头未来新的增长点;区域乳业的增长将来自于自身差异化的品牌定位和特色产品,这就要求区域乳业必须全力发展低温,构建区域市场品牌和产品的壁垒,在聚焦根据地市场的前提下适当扩张。

春节过后,乳品消费迎来短暂的淡季,而在第二季度,随市场逐渐转热,多数企业迎来新品上市的密集期。第二季度新品推广的成功与否,也决定着企业全年业绩的基础。纵观各乳企的新品,大致呈现六大产品趋势:

自立袋属于一种中低端的包装形式,外观类似于爱克林包装。第二季度以来,有多家乳品企业推出自立袋产品。自立袋受到热捧源自于其三个优点:

(1)形象好。与同样是低端包装的塑料袋相比,自立袋可以让企业中低端的基础类产品实现由“躺着”到“站起来”的转变,形象更好;

(3)实用性。旋盖式封嘴使得消费者可以多次饮用,方便携带,而不必打开后一次性喝完。

自去年君乐宝推出芝士味酸奶“涨芝士啦”以来,该产品以其浓郁的酪香,醇厚的口感一直深受消费者的喜爱。今年以来,君乐宝加大了对该产品的市场推广力度,据睿农咨询监测,君乐宝“涨芝士啦”在多地商超销量名列前茅。

在君乐宝的示范效应下,包括伊利、花花牛、燕塘、新希望等多家企业推出了芝士味酸奶。从目前的趋势来看,芝士味酸奶正在风口,并有望成为全年最流行的热点口味。

熟酸奶品类自去年流行以来,早已成为乳企的标配产品。随着乳业巨头伊利、蒙牛进入熟酸奶品类,目前市场已进入竞争白热化阶段。

从包装形式来看,熟酸奶已由最初的PET瓶,延伸到爱克林、八联杯、小白袋以及常温包装等多种包装形式。随着包装形式的降维,熟酸奶的价格也慢慢的变亲民。作为低端包装形式的小白袋的普及,使得熟酸奶品类整体销量迅速放大,成为品类增长的引领者。由此也引发了较为激烈的价格战,部分地区袋装熟酸奶零售价甚至低至2元/袋以下。

从产品口味来看,除蒙牛外,多数企业的熟酸奶并未从口味上进行延伸。未来,乳企熟酸奶的创新有望从口味多样化方向进行突破。

自2017年以来,果粒酸奶开始迎来爆发期。以蒙牛为例,果粒酸奶品类全年业绩增幅超过20%。今年以来,伊利、蒙牛、新希望乳业的部分产品进一步实施“果粒化”升级,也引领了整个行业果粒酸奶的爆发。果粒酸奶原本属于中高端产品,而在二季度,我们也看到慢慢的变多的公司开始把果粒酸奶延伸到八联杯等基础型的包装形式,果粒酸奶开始走向平民化。

果粒酸奶慢慢的变亲民,是在消费升级的背景下酸奶品类演变的必然结果。酸奶的演变过程大概能分为4个阶段:

(1)功能阶段。最初花了钱的人酸奶的需求主要为追求营养、助消化等功能需求;

对于大多数中小企业来说,看清楚酸奶品类从口味到口感演变的内在逻辑,做好产品线的升级也就有了明确的方向。

于年初推出巴氏奶的蒙牛,在第二季度开启了全面铺市的进程。从铺市后的市场反应来看,在有强势巴氏奶企业的核心市场内,蒙牛巴氏奶表现一般,未能利用品牌优势收割市场,如在华东地区,消费者依然更多选择光明巴氏奶;而在没有强势巴氏奶企业的市场区域,蒙牛巴氏奶整体表现良好。

同为乳业巨头的伊利在巴氏奶品类也不甘落后,据悉,伊利有望于第三季度进军巴氏奶。届时,在两巨头的引领下,巴氏奶有望打破近年来不温不火的局面,整个巴氏奶品类将踏上增长的新台阶。

据前瞻产业研究院多个方面数据显示,2015到2017年,奶酪品类年增长率达到15-25%。2018年上半年,奶酪市场延续着快速地增长的态势。奶酪市场大致上可以分为餐饮和零售,目前上涨的速度较快的,还是三四线城市的特通餐饮渠道;一二线城市的零售终端虽有增长,但所占比例仍然较小。但依赖餐饮渠道将使奶酪企业没办法在终端消费者心智中建立品牌,因此慢慢的变多的公司开始进入并重视零售渠道。

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:全球及中国双色哑光仿木共挤木塑板行业市场规模及竞争格局分析

预见2024:2024年中国角膜塑形镜行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市复合材料行业政策汇总、解读及发展目标分析

预见2024:2024年中国化妆品行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家装(家庭装饰)行业政策汇总、解读及发展目标分析

【全网最全】2024年中国第三代半导体材料行业上市公司市场之间的竞争格局分析

【行业深度】洞察2024:中国IDC(互联网数据中心)竞争格局及市场占有率分析